Последние два года цены на сахар колебались в пределах 10 рублей

Российские СМИ после майских праздников рассказали о том, что необычный холод этой весной оставил производителей свеклы без 12% уже засеянных площадей. Это много, и после таких известий, привык русский человек, цены в магазинах растут. Наши коллеги из «Фонтанки» выяснили, чем всё кончится на этот раз.

Последние два года цены на сахар колебались в пределах 10 рублей, или 15%. По сути, стояли на месте с небольшим трендом к повышению.

Последний сахарный кризис в стране никак не был связан с урожаем и производством. На фоне общей потребительской паники 2022 года цены росли на всё. И в течение года сахар сперва подорожал в 1,6 раза, а потом так же и подешевел. Перед этим скачок с 30 до 50 рублей за килограмм случился на фоне коронавирусной кутерьмы. Правда, уже без отката. Что при этом происходило на полях и на сахарных заводах, народ интересовался мало. Так что если на цены что-то и влияло, то это как раз новости в газетах, а не весенние заморозки.

Россия чем-чем, а сахаром себя обеспечивает по полной. При общем объеме посевов примерно в 1 миллион га и производства более 6 миллионов тонн значительные объемы мы посылаем еще и соседям. В тот же Узбекистан в прошлом году уехало 265 тысяч тонн. Еще 18 тысяч — в Азербайджан и пара тысяч тонн в Киргизию. Российский сахар едят и в Израиле, и в Таиланде, и даже в Канаде.

Главное, что удерживает цены на относительно стабильном уровне, — это не урожай и не мощности по переработке, а огромные запасы прошлогодних урожаев. К примеру, в 2024 году Россия произвела 6,2 миллиона тонн сахара, а годом ранее — 6,9 миллиона. То есть в целом сахара стало меньше, однако по состоянию на 1 марта 2025 года объемы запасов у оптовых торговцев выросли год к году почти на 13%. Месяц спустя запасы превышали прошлогодние на 12%.

Все отраслевые эксперты, признавая негативные последствия апрельских заморозков, говорят, что на рынке это не должно сказаться, хотя 12% утраченных посадок — это очень заметный объем. Председатель правления ассоциации «Союзроссахар» Андрей Бодин говорит о том, что куда важнее погода не в апреле, а позже. Она будет влиять на урожайность свеклы значительно больше, а значит, и на конечный результат.

— В этом году в компании «Прогресс Агро» сахарная свекла засеяна на площади 16 тысяч гектаров. Текущие заморозки повредили менее 3% посевов, это около 400 гектаров. Причем потери небезвозвратны: агрономы уже работают над восстановлением культуры, проводя подкормки. В целом мы уверены в состоянии посевов и не видим предпосылок для неурожая. Поскольку в нашей группе компаний есть собственный сахарный завод, куда и будет поставляться свекла, мы ожидаем выйти на показатели прошлого года, когда произвели 120 тысяч тонн сахара, — рассказал представитель «Прогресс Агро». — Ситуация на рынке стабильна, сахар есть как в целом по отрасли, так и у нас (остатки с прошлого сезона переработки), поэтому каких-либо рисков мы не прогнозируем.

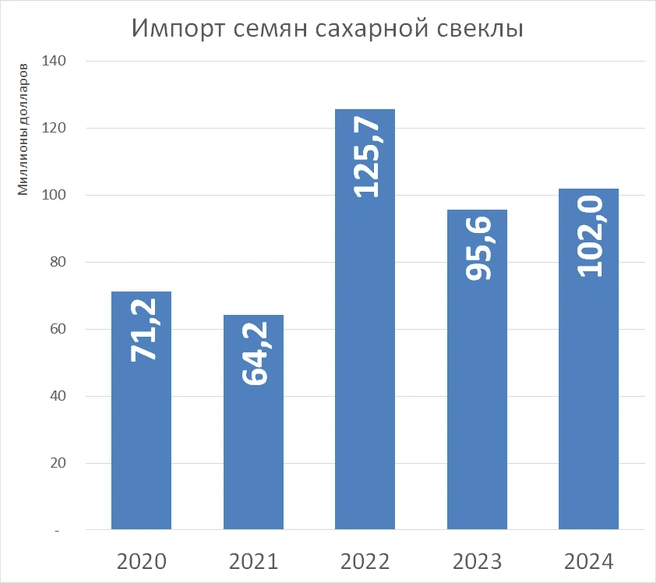

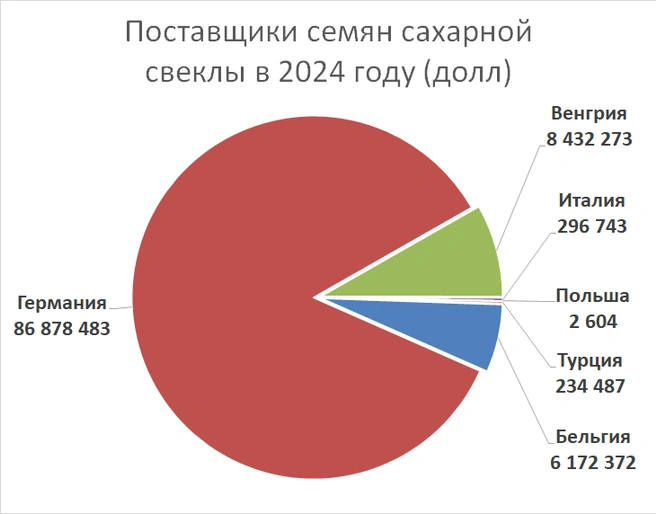

Главный вызов в сахарной отрасли — семена. Так сложилось, что больше 90% из них в Россию привозят из-за границы. В последние годы российские власти предпринимают энергичные меры по развитию собственной семенной базы. Правда, пока главный из таких шагов — обязательство зарубежных поставщиков работать только через российское СП, в котором 51% принадлежит российскому партнеру.

Доля российских семян постепенно увеличивается, хотя в целом объем импортозамещения остается незначительным.

Сахар — высоколиквидный товар. Он часто перемещается между складами крупных трейдеров и нередко пересекает границы. Например, в марте Белоруссия отправила в Россию примерно 30 тыс. тонн белого сахара, и примерно столько же российские производители отправили в Среднюю Азию.

В целом Белоруссия — крупнейший иностранный поставщик сахара в Россию, хотя в общем объеме она всё еще не может делать погоду на нашем рынке. Общий объем производства там — 1/10 от российского, то есть около 600 тыс. тонн, из которых на экспорт уходит примерно 200 тыс. Так что белорусские поставки носят скорее стабилизирующий характер для российского рынка.

Кроме того, товаром выступает и полуфабрикат — сахар-сырец. Его Россия также активно экспортирует, хотя основной рынок сбыта — это всё же СНГ. Дело в том, что дальше уже начинаются орбиты куда более мощных игроков мирового рынка. Та же Индия вырабатывает ежегодно в диапазоне 35–40 миллионов тонн сахара, а Бразилия в этом году ждет около 45 миллионов тонн. Притом что 36 миллионов из них идет на экспорт. Небольшая часть из них доходит и до России. В прошлом году, например, мы получили из Бразилии 52 тыс. тонн в среднем по 0,5 долл. за 1 кг. Годом ранее объем поставок был в 1,5 раза больше.

Стоит отметить, основной продукт на мировом рынке — всё же сахар-сырец, так называемый Sugar #11. Кроме собственно сахара, значительная доля его идет на выработку биоэтанола. Как следствие, частично биржевые цены на Sugar #11 зависят, хоть и странным образом, и от цен на нефть. Неудивительно, что с начала года стоимость контрактов на сахар-сырец на Нью-Йоркской бирже неизменно падает — примерно с 22 до уже 17 долларов за мешок (112 фунтов, около 50 кг).

Привычный нам белый сахар (под этим имеют в виду и очищенный, более распространенный в мире тростниковый) идет на бирже под кодом Sugar #16. Его котировки в последние месяцы особо сильно не менялись, оставаясь около 37 долларов за мешок. Если переводить в привычную обывателю систему мер и весов, то около 63 рублей за 1 кг.

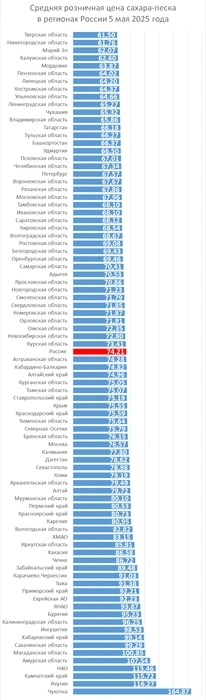

В России же с учетом всех-всех факторов средняя себестоимость производства белого сахара, по оценкам аналитиков портала sugar.ru, составляет чуть больше 67 рублей за килограмм. При этом в рознице в среднем Росстат видит 74,22 рубля за килограмм. А цены в Тверской и Новгородской областях вдвое ниже, чем в Якутии.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)